Skiftena som formar handeln 2023

I årets sista spaning zoomar vi ut och blickar framåt mot nästkommande år. Vilka är de bärande skiftena kring hur konsumenters köpprocesser förändras och hur påverkar det utformningen av fysiska butiker och digitala handelsplatser? Det är utgångspunkten för denna artikel och för att fånga framtidens trender brukar NRF Retails BIG Show, världens största retailkonferens, vara spännande och matnyttig att besöka. Idnet och Lexit Norway kommer att besöka mässan i januari och vi återkommer med våra intryck och spaningar därifrån i början på nästa år.

De senaste åren har den traditionella köpresan förändrats. Det är inte längre lika vanligt att konsumenter ”åker och shoppar” i traditionell mening – i stället tenderar vi att shoppa hela tiden, alltid beredda att upptäcka eller utforska något nytt och till synes alltid i stand-by-läge när rätt erbjudande dyker upp. Det fanns en tid innan digitaliseringen då köpresan lite förenklat var en linjär och sekventiell process som innehöll några logiska, rationella faser. Inte sällan grundades det i ett upplevt behov, därefter beaktade man olika alternativ innan man tog ett köpbeslut och slutförde köpet på en och samma plats, i den fysiska butiken.

De senaste åren har den traditionella köpresan förändrats. Det är inte längre lika vanligt att konsumenter ”åker och shoppar” i traditionell mening – i stället tenderar vi att shoppa hela tiden, alltid beredda att upptäcka eller utforska något nytt och till synes alltid i stand-by-läge när rätt erbjudande dyker upp. Det fanns en tid innan digitaliseringen då köpresan lite förenklat var en linjär och sekventiell process som innehöll några logiska, rationella faser. Inte sällan grundades det i ett upplevt behov, därefter beaktade man olika alternativ innan man tog ett köpbeslut och slutförde köpet på en och samma plats, i den fysiska butiken.

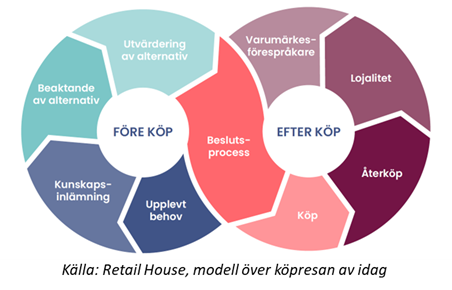

Dagens moderna köpresa är betydligt mer komplex. Dels är den cirkulär till sin karaktär, dels har det tillkommit betydligt fler kanaler och ”touchpoints”. Dessutom hoppar konsumenterna inte sällan fram och tillbaka mellan olika faser i köpprocessen innan de slutligen slutför köpet. Det eviga scrollandet på mobiler och paddor gör att många tycks röra sig två steg framåt och ett steg bakåt. Eller i sidled, snett framåt, om man så vill. I ett White Paper från Retail House kallat ”Butiken – den viktigaste nyckeln i shopperns köpresa” illustreras bildligt den förändring som skett.

Dagens moderna köpresa är betydligt mer komplex. Dels är den cirkulär till sin karaktär, dels har det tillkommit betydligt fler kanaler och ”touchpoints”. Dessutom hoppar konsumenterna inte sällan fram och tillbaka mellan olika faser i köpprocessen innan de slutligen slutför köpet. Det eviga scrollandet på mobiler och paddor gör att många tycks röra sig två steg framåt och ett steg bakåt. Eller i sidled, snett framåt, om man så vill. I ett White Paper från Retail House kallat ”Butiken – den viktigaste nyckeln i shopperns köpresa” illustreras bildligt den förändring som skett.

Pandemin innebar att företag och varumärken accelererade sina investeringar i omnikanal-strategier med tillhörande teknologiska infrastrukturlösningar. Idag driver digitala kanaler försäljning i fysiska butiker och de fysiska butikerna driver försäljning i digitala kanaler. Det hela sker genom ett växelvis dragande och exakt i vilken kanal själva konverteringen görs kan se olika ut från gång till gång och ibland te sig närmast slumpartat. Det kan ske genom ett köp inne i en fysisk butik, men lika gärna på mobilen sittandes i bilen på en parkering utanför en stormarknad under ett ”mikrofönster av ställtid” (som tycks bli allt viktigare när arbete, fritid och konsumtion smälter samman). Man skulle kunna uttrycka det som att dagens urbana vardagsliv utvecklar en form av ”fluid living” som i sin tur skapar ”liquid shopping”, en slags latent och flytande köpprocess.

Så kanske är det dags att en gång för alla sluta tänka på fysiska butiker och e-handel som två separata, konkurrerande kanaler? Och kanske blir 2023 året då det digitala snarare betraktas som ett service-, upplevelse- och konverteringslager som möjliggör EN holistisk köpresa?

För dagens moderna konsumenter ser ingen motsättning eller gör någon större skillnad mellan digitala och fysiska kanaler. Idag används mobilen ofta av kunder som just ett service- och upplevelselager när de befinner sig i den fysiska butiken (och inte enbart för att jämföra priser). Enligt rapporten The Future Of Marketplaces från Huge använder ungefär hälften av dem som är 54 år och äldre mobilen när de shoppar i fysiska butiker och bland dem som är mellan 18–34 år är samma siffra bortåt 90%. Samtidigt används digitala kanalers utcheckning inte sällan som en slags ”digital minneslista” över produkter som konsumenter tyckt varit intressanta när de sökt inspiration på nätet och som de lagt i kassan utan att det nödvändigtvis är just i den miljön man tänkt göra själva köpet.

Med detta i åtanke, hur kan vi förvänta oss att köpresan och konsumtionen i de fysiska butikerna och de digitala kanalerna kommer att förändras kommande år?

Butikernas fortsatta renässans – ”lokalhyran som den nya marknadsföringsposten”

Under 2010-talet blev köp av digitala annonser på t.ex. Google eller Facebook allt vanligare bland traditionella retailers och en del började betrakta ”digital marknadsföring som den nya lokalhyran”, d.v.s. ett slags nödvändigt fundament för verksamheten. Sen kom pandemin och den kraftigt växande e-handeln gjorde att priserna på digital marknadsföring sköt i höjden. Ett intressant fenomen som börjat skönjas i New York är att tillgången till attraktiva fysiska butikslokaler ökat i kombination med att hyresnivåerna sjunkit. Det har gjort att allt fler så kallade digital native brands, alltså retailers som egentligen inte behöver fysiska butiker för att driva försäljning, börjat öppna butiker runtom i New York, både s.k. ”pop ups” och i flera fall permanenta butiker. Det är tydligt att de i första hand ser den fysiska butiken som en effektiv plats för marknadsföring och varumärkesbyggande. En del menar därför lite skämtsamt att pendeln svängt tillbaka och att man nu kan betrakta ”lokalhyran som den nya fysiska marknadsföringen”.

Och det ligger en del substans i detta påstående, för idag är innovationstakten hög kring det som kallas ”experential retail” inom flera av handelns olika delsegment. Det har talats om ”upplevelsebaserad shopping” i butiker i snart ett årtionde men i ärlighetens namn har de ofta inte levt upp till förväntningarna fullt ut. Ibland har det inneburit att man ställt in en espressomaskin, eller skapat en liten caféhörna, i butiken och i en del fall har man erbjudit möjligheter till en s.k. personal shopper. Inget fel i sig med dessa initiativ, men man kan knappast kalla det några större upplevelser.

Nu börjar det dock komma flera goda exempel på hur både digital native brands och traditionella retailers utvecklar butikerna till moderna hubbar för upplevelser, marknadsföring, service och försäljning. Platser som handlar om mer än enbart försäljning av produkter. Att detta tagit fart nu hänger delvis ihop med utvecklingen och mognadsgraden av virtuella teknologier och att möjligheterna till att skapa bryggor till den fysiska världen därmed har ökat. Under de kommande åren lär vi få se många exempel på hur retailers på olika sätt förstärker upplevelsen av fysiska miljöer, något som börjat benämnas som ”metafysiska upplevelser”. Det är därför ingen vild gissning att detta årtionde kommer att präglas just av utvecklingen av experential retail på riktigt. Förhoppningsvis kommer vi att kunna återkomma med en del konkreta exempel på detta redan efter NRF i New York.

Digitala kanaler fortsätter att konvergera – ”de flesta plattformar utvecklas till marknadsplatser”

Den fysiska handeln har i år märkt ett uppsving efter två år av pandemi, men även om e-handelns tillväxt minskat under 2022, minskningen var 5% under Q3, så ska nedgången sättas i perspektiv till den enorma tillväxt som skedde under pandemin. Det vi sett under 2022 är snarare en stabilisering på en ny hög nivå än en signifikant nedgång och drar man ut perspektivet lite kan man säga att tillväxten inom näthandeln fortfarande ligger över den historiska trendkurvan. Den långsiktiga trenden är därmed tydlig, näthandeln kommer fortsätta att växa.

Och köpresan fortsätter att utvecklas i det nya digitala marknadslandskapet där allt fler digitala plattformar utvecklas till marknadsplatser. Förr var en retailers hemsida den självklara platsen för digital försäljning, men idag utvecklas både sökplattformar (Google m.fl.), nya medieaktörer (t.ex. Netflix och Youtube) och sociala medier (Facebook, Instagram, TikTok osv.) till nya marknadsplatser med möjligheter att genomföra köp på.

Redan under förra årets NRF fanns tendenser på detta, något som vi beskrev under rubriken ”från e-commerce till alt-commerce”, alltså alt-commerce som i alternativa kanaler för handel. Denna trend har blivit tydligare under året och idag investerar betydligt fler typer av aktörer i e-handelslösningar på just sina plattformar. Och konsumenterna verkar hänga på då många uppger att de t.ex. gjort ett köp direkt genom sociala medier. Bilden intill är en illustration över hur digitala plattformar idag utvecklas till nya marknadsplatser och hur de tenderar att konvergera. Detta belyser också hur viktigt det är att bryta silostänket, både mellan olika försäljningskanaler och mellan kommunikation/marknadsföring och försäljning. Mycket tyder på en fortsatt trend där olika digitala kanaler och marknadsplatser konvergerar och där möjligheten att slutföra ett köp kommer att finnas på allt fler platser i framtiden. I den fygitala världen hänger allting ihop och konsumenter börjar gradvis förvänta sig att det mesta är sökbart och köpbart överallt. Kanske kommer det rent av att innebära att det på 2–3 års sikt finns potentiella ”köpknappar” i princip överallt?

Redan under förra årets NRF fanns tendenser på detta, något som vi beskrev under rubriken ”från e-commerce till alt-commerce”, alltså alt-commerce som i alternativa kanaler för handel. Denna trend har blivit tydligare under året och idag investerar betydligt fler typer av aktörer i e-handelslösningar på just sina plattformar. Och konsumenterna verkar hänga på då många uppger att de t.ex. gjort ett köp direkt genom sociala medier. Bilden intill är en illustration över hur digitala plattformar idag utvecklas till nya marknadsplatser och hur de tenderar att konvergera. Detta belyser också hur viktigt det är att bryta silostänket, både mellan olika försäljningskanaler och mellan kommunikation/marknadsföring och försäljning. Mycket tyder på en fortsatt trend där olika digitala kanaler och marknadsplatser konvergerar och där möjligheten att slutföra ett köp kommer att finnas på allt fler platser i framtiden. I den fygitala världen hänger allting ihop och konsumenter börjar gradvis förvänta sig att det mesta är sökbart och köpbart överallt. Kanske kommer det rent av att innebära att det på 2–3 års sikt finns potentiella ”köpknappar” i princip överallt?

Med detta vill vi på Idnet passa på att önska en riktigt God Jul och ett Gott Nytt År!